Farmer's Golden Life.

비과세 연금저축 알아보자. 본문

728x90

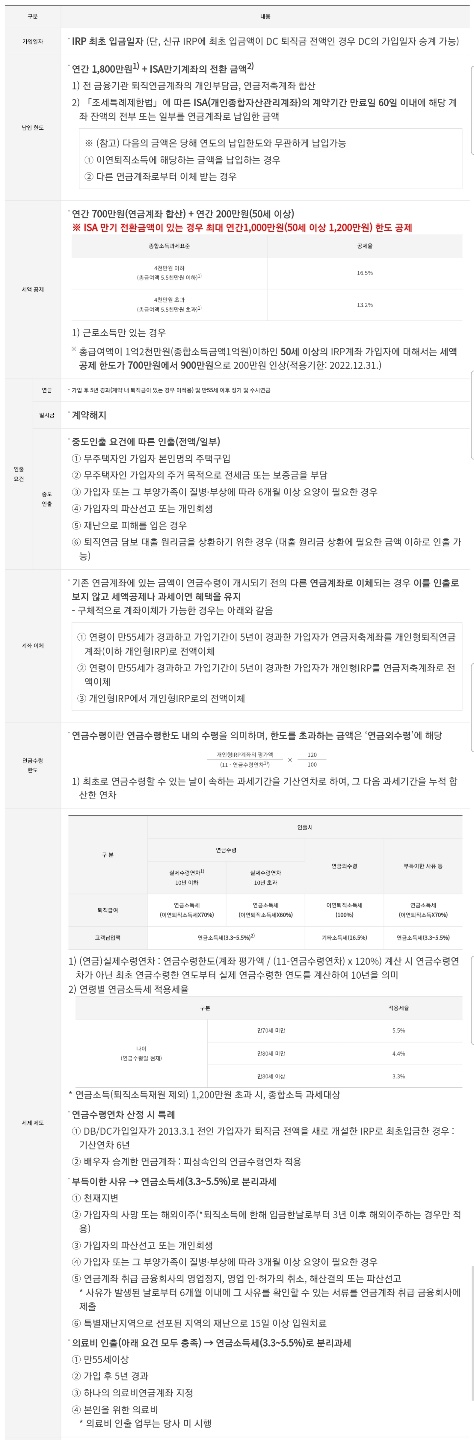

연말정산 때 세제 혜택을 받을 수 있는 금융상품도 있다. 바로 연금저축과 개인형 퇴직연금(IRP)이다. 연금저축계좌는 크게 은행의 연금저축신탁, 보험사의 연금저축보험, 증권사의 연금저축펀드로 구분된다. 연금저축은 연간 400만원(총급여 1억2000만원 초과 시 300만원)까지 세액공제를 받을 수 있다.

여기에 추가로 IRP에 가입하면 700만원까지 세액공제가 된다. 또 은퇴 시점이 가까운 만 50세 이상은 2022년까지 연금저축 공제 한도가 400만원에서 600만원으로 늘어난다. 50세 이상의 경우 IRP를 합산한 공제금액은 900만원으로 불어난다.

총급여 1억2000만원 초과 시 300만원

연금저축계좌는 저축기간이 5년 이상이고 만 55세가 넘었다면 연금수령이 가능하다. 단, 반드시 10년이상 수령해야 하며 매년 연금으로 받는 돈이 연간 연금 수령한도를 넘어서면 안 된다. 이 두 가지를 어기면 상대적으로 높은 세금을 내야 한다.

연금 수령 한도를 초과해서 인출한 금액에 대해서는 16.5%(지방소득세 포함)의 기타소득세를 부과하게 된다. 연금소득세의 원천징수 세율이 3.3~5.5%인 점을 감안하면 매우 높다

https://www.joongang.co.kr/article/25031382

700만원 넣으면 115만원 '공돈'…연말정산, 지금도 안늦었다

연말정산은 세액의 과부족을 정산하는 일이다.

www.joongang.co.kr

'부자되기 > 주식' 카테고리의 다른 글

| 4월 26일 글로벌증시 마감시황 (0) | 2022.04.27 |

|---|---|

| 20220422 미국주식 주요정보 WSJ, Seeking Alpha (0) | 2022.04.22 |

| 신한금융투자 채권영업부입니다! 아침시황 (2022/04/22 금) (0) | 2022.04.22 |

| 2022년 4월 22일 매크로 데일리 (0) | 2022.04.22 |

| 고배당 커버드콜 ETF (0) | 2022.04.22 |

'부자되기/주식' Related Articles

more

Comments